王文波 张 灿

(中国恩菲工程技术有限公司, 北京 100038)

生活垃圾焚烧处置设施是城镇环境基础设施的重要组成部分,是实现垃圾减量化、资源化、无害化处理的基础保障。垃圾焚烧发电行业的高质量发展,是改善城镇生态环境、保障人们健康的有效举措,对推动生态文明建设和提高社会文明程度具有重要意义。本文从垃圾焚烧发电行业的发展现状出发,介绍行业的政策导向、排放标准、收益模式,在此基础上分析行业的市场竞争格局,对行业目前面临的技术难点如渗沥液处理和飞灰处置进行了探讨,并提出了行业未来的发展方向。

1.1 政策导向

近年来,国家大力支持垃圾焚烧发电产业发展,发布了一系列鼓励政策(表1),为垃圾焚烧发电行业的发展提供了良好的发展环境,尤其是2021年5月国家发展改革委、住房城乡建设部印发的《“十四五”城镇生活垃圾分类和处理设施发展规划》(发改环资[2021]642号)提出了“十四五”期间的总体目标,该规划的发布进一步确定了垃圾焚烧发电行业的市场增量空间。

表1 垃圾焚烧发电行业发展相关政策

1.2 排放标准

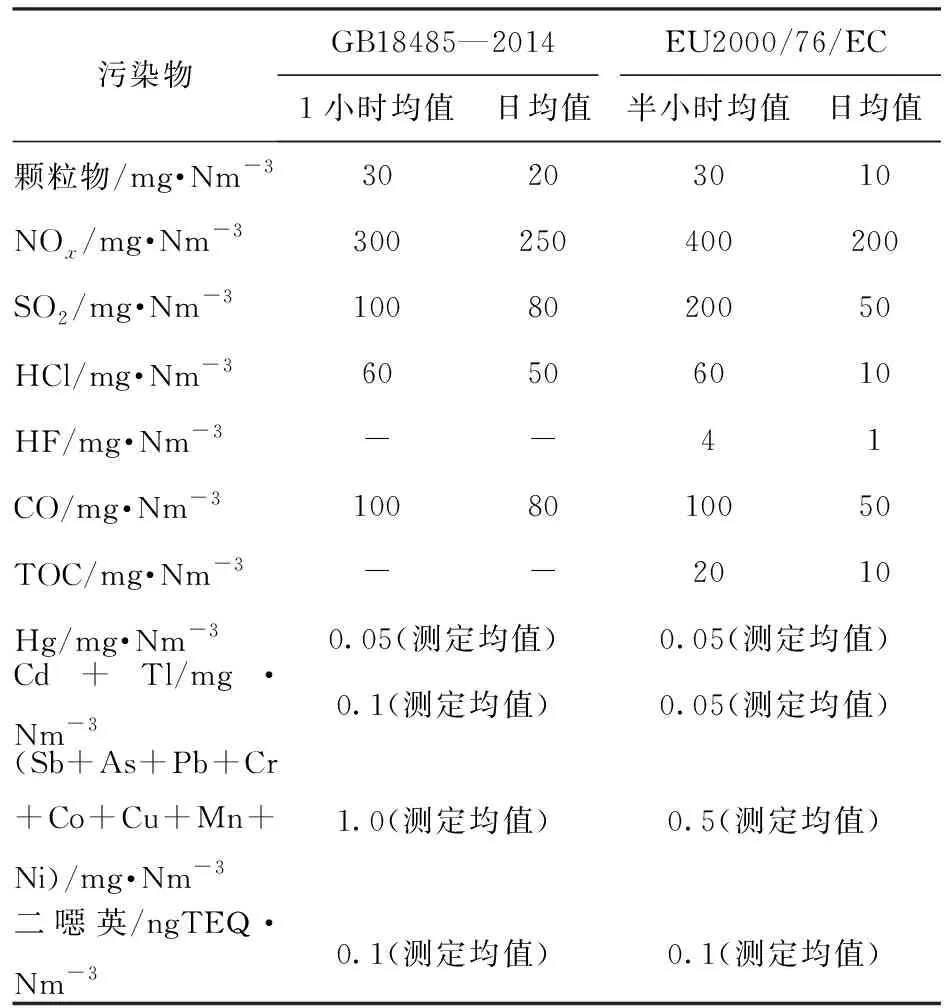

2014年5月16日,《生活垃圾焚烧污染控制标准》(GB 18485—2014)正式发布。与2001年版旧标准相比,新标准不仅大幅收严了常规排放污染物和二噁英、重金属等特征污染物的排放限值,还增加了一氧化碳等工况控制指标,同时对垃圾渗滤液的排放也提出了相应的要求。

新标准和欧盟标准关于焚烧烟气污染物排放的对比见表2。新标准与欧盟标准的二噁英、汞两项的排放限值相同,NOx、SO2、CO等的排放限值也基本相当,但新标准的颗粒物、HCl和重金属(Cd+Tl、Sb+As+Pb+Cr+Co+Cu+Mn+Ni)指标与欧盟标准有较大差距,其中HCl日均排放限值为欧盟标准的5倍,颗粒物和其余两项重金属的日均限值为欧盟标准的2倍。此外,新标准没有对HF和TOC的排放限值提出要求[1-2]。

表2 焚烧烟气污染物排放标准对比

1.3 收益模式

1.3.1 收入构成

垃圾焚烧属于重资产行业,前期需要投入较多资金完成项目建设,建设周期一般为2年左右。项目运营一般采取特许经营的方式,特许经营期一般在25~30年,项目内部收益率一般为6%~12%,回收期一般5~10年。

垃圾焚烧运营收入主要来自售电收入(向电网收取)和垃圾焚烧处理收入(向政府收取)。根据《国家发展改革委关于完善垃圾焚烧发电价格政策的通知》(发改价格[2012]801号),2012年之后新建垃圾焚烧发电厂的电价统一定为0.65元/t,其构成为当地燃煤标杆电价+省网补贴(0.1元/kW·h)+可再生能源补贴。对于一个典型的垃圾焚烧厂,垃圾焚烧处理收入占比20%~30%,售电收入占比70%~80%。垃圾焚烧处置费一般由地方政府财政支出或政府性基金支付,运营商按照入场垃圾量收取垃圾处置费用,并定期结算。垃圾焚烧处置单价按照确保公司在特许经营期内收回投资成本并获得合理投资回报的原则,由当地政府部门核定。在特许经营期限内根据恢复约定经济地位的原则,当地政府对垃圾处理费进行调整。垃圾焚烧项目的中标协议中往往约定保底垃圾量,以进一步保障焚烧项目收入来源。

1.3.2 上网电价和补贴

垃圾焚烧发电企业对政策有较高的敏感性,相对稳定的政策和价格体系有助于稳定经营预期。在《中华人民共和国可再生能源法》统领下,垃圾焚烧发电的上网电价随着产业发展和外部环境变化也有适当调整。垃圾焚烧发电行业上网电价和补贴制度的调整见表3。随着政策完善,一方面,发电补贴由中央财政承担转变为由中央和地方共同承担,鼓励地方政府承担起主体责任;

另一方面,将补贴项目分为竞争性配置和非竞争性配置项目两类,非竞争性配置的垃圾焚烧发电项目并网电价为0.65元/kW·h;

竞争性配置的垃圾焚烧发电项目并网电价低于0.65元/kW·h。此外,还通过规定合理利用小时数82 500 h,在垃圾焚烧发电项目全生命周期中限定了补贴上限。

表3 生活垃圾焚烧发电项目上网电价和补贴制度

2.1 市场规模

根据住建部发布的《2020年城乡建设统计年鉴》,截至2020年我国生活垃圾清运量达23 512万t,其中垃圾无害化处理量为23 452万t,城市生活垃圾无害化处理率超99.8%。目前全国垃圾无害化处理场1 287座,无害化处理能力达963 460 t/d,其中卫生填埋能力达到337 848.11 t/d,垃圾焚烧处理能力达到567 804.44 t/d。

近年来,我国垃圾焚烧处理的能力直线上升。根据E20研究院的统计[3],截至2021年12月1日,在运营的生活垃圾焚烧厂处理能力已经达到了77.37万t/d。在“双碳”背景下,垃圾焚烧在目前甚至相当长的时间内仍是固废处理核心,作为城市固废处理的主要托底,作用非常大。

随着垃圾焚烧发电市场从大中城市向县镇下沉,垃圾焚烧新增项目的单体规模越来越小。2016—2021年新增生活垃圾焚烧发电项目的平均单体规模如图1所示。从图1可以看出,2016—2020年平均单体规模均在1 100 t/d上下波动,2021年1—10月平均规模首次掉到了1 000 t/d以下,在大中城市焚烧处理能力逐渐饱和的情况下,未来数年垃圾焚烧项目中标的平均单体规模仍有下行空间。

图1 2016—2021年历年新增生活垃圾焚烧项目平均单体设计能力

2.2 市场参与者

我国垃圾焚烧发电行业参与者主要分国有企业和民营企业。国有企业竞争力更强,大约占比60%,主要的国有企业平台有光大环境、中国环境、绿色动力、中国恩菲、深圳能源等。在国有企业平台中,又分为市场化国有企业、省级平台、市级平台三种,其中市场化国有企业占比逐年增加,约占整个国有企业市场份额的80%左右。行业参与者的民营企业平台主要有浙能锦江、粤丰环保、旺能环境、伟明环保等。

根据E20相关数据显示[3],截至2021年10月,垃圾焚烧发电行业前十大企业的生活垃圾焚烧规模占整个市场的一半以上,目前行业还处于焦灼的竞争中。市场集中度(以CR10计)在近十余年来一直稳定在60%左右(图2),市场的兼并重组还没有大规模发生。参照污水处理行业的发展,预计未来5年左右,垃圾焚烧发电行业的兼并重组将爆发。

图2 垃圾焚烧发电企业市场规模占比

3.1 渗沥液处置

垃圾焚烧处置过程中,会在料坑产生大量的渗滤液,其一般占垃圾量的20%~35%[4]。随着我国经济社会快速发展,城镇化率和人民群众生活水平不断提高,城镇生活垃圾产生量与日俱增,渗滤液产生量逐年攀升。2020年,我国城镇各类生活垃圾设施渗滤液产生量达5 000万t左右。

渗滤液属于高浓度有机废水,其部分污染物(如COD)的浓度是城市污水的上百倍,按照《生活垃圾焚烧污染控制标准》(GB 18485—2014)将其处理至可地表排放,则意味着需要更多的处理手段及多重技术路线累加,且场内自建设施往往处理规模不大,上述因素导致设施单位投资及运行成本大幅增加。在不考虑浓缩液后续处理的情况下,渗滤液处理设施投资成本达到8~15万元/t,处理运行成本在50~100元/t;

在部分排放标准更加严格的地区,渗滤液处理成本已突破100元/t[5]。

此外,按照《生活垃圾焚烧污染控制标准》(GB 18485—2014)要求,渗沥液在满足有关条件后可以外运至污水处理厂处理,但目前标准设置了较为苛刻的限制条件,如污水处理厂应设置渗滤液专用调节池等。多数污水处理厂尚未根据标准修建单独的调节池,且基于焚烧厂自身“零排放”的考虑,目前大部分垃圾焚烧处理项目在场内自建渗沥液处理设施,将产生的浓缩液回喷焚烧炉,导致浓缩液中的盐转移到焚烧灰渣中,大大增加焚烧灰渣处理和利用的难度,也导致炉排、烟气处理设备腐蚀等严重问题,影响焚烧炉高效稳定运行。

针对渗沥液难点,《“十四五”城镇生活垃圾分类和处理设施发展规划》提出开展关键技术研发攻关和试点示范,要求推动构建渗滤液多元化处理技术体系,重点加大对高效新工艺的技术攻关,改变传统单一膜分离处理工艺。对于浓缩液长期回流、回灌、积存的设施,积极开展蒸发、高级氧化等浓缩液处理工艺的试点示范,探索浓缩液残渣资源化利用与无害化处置的新路径。

3.2 飞灰处置

近年来,随着我国垃圾焚烧处理的迅猛发展,焚烧飞灰产量巨大。垃圾焚烧飞灰是指在垃圾焚烧厂的烟气净化系统中收集的残余物,一般包括除尘器飞灰和吸收塔飞灰,含有烟道灰、化学药剂及化学反应产物等。垃圾焚烧飞灰作为一种高比表面积物质,不仅富集大量的汞、铅和镉等有毒重金属,也富集了大量的二噁英,属于危险固体废弃物。若将其直接填埋会对周边环境产生严重的二次污染,因此需要对垃圾焚烧飞灰进行无害化处理。

目前垃圾焚烧飞灰主要采用螯合稳定化工艺处理,稳定化后的飞灰混合物满足《生活垃圾填埋场污染控制标准》(GB 16889—2008)的要求后,经专用运输车辆送至填埋场填埋处置。飞灰处置目前存在的问题主要体现在4个方面:1)水溶性盐的潜在危害仍未消除,并且未得到有效利用;

2)重金属污染依旧存在,二次飞灰仍需填埋处理;

3)二噁英焚毁不彻底,剧毒性、致癌性危害依然存在;

4)资源化比例不高,价值化不足[6]。

在“飞灰处置技术试点示范”方面,《“十四五”城镇生活垃圾分类和处理设施发展规划》鼓励有条件的地区开展飞灰熔融技术应用和飞灰深井贮存技术应用,推动工业窑炉协同处置飞灰技术开发,探索利用预处理后的飞灰烧结制陶粒、作为掺合料制作混凝土等技术的应用,鼓励飞灰中重金属分离回收开发应用。

4.1 高效清洁焚烧

2021年3月15日,《生活垃圾高效清洁焚烧评价指标体系标准》(T/HW 00026—2021)发布,并于2021年6月1日实施。高效清洁焚烧的思想是在产品转化成为垃圾后,从生态环境与生态经济整体优化出发,在焚烧全过程中以减少对公众健康和环境容量的风险为目的,以安全、可靠、环保、节能、减排、能效为控制指标,以物料平衡和能量平衡、技术与经济相适应为约束条件,将整体预防的环境战略应用于垃圾焚烧全过程。

该评价指标体系标准的发布和实施将指引垃圾焚烧发电行业走向高效清洁焚烧道路,促进行业优化最佳可用技术,提升完全焚烧质量;

避免或减少可能产生的污染物;

最大化利用焚烧热能与排放物质的资源化利用水平;

控制适宜的资源性原材料消耗,走可持续发展道路。

4.2 高参数发电

目前我国生活垃圾焚烧发电厂的主蒸汽常用参数多为中温中压4.0 MPa/400 ℃。高参数应用对热效率的提高较为明显,如博罗项目将原主蒸汽参数由中温中压4 MPa/400 ℃改为中温次高压6.4 MPa/450 ℃后,全厂热效率由21.8%提升到25%,入炉发电量由450 kW·h/t提升到525 kW·h/t;

苏州项目采用超高压中间再热技术,主蒸汽参数达到13 MPa/430 ℃/410 ℃,全厂热效率达30%,入炉发电量达到697 kW·h/t。伴随政策调整“补贴退坡”,垃圾焚烧发电厂开始注重技术创新,提质增效,高参数发电在越来越多垃圾焚烧发电项目中得到应用。

4.3 精细化管控与智能化升级

近年来,我国垃圾焚烧行业新增项目释放速度持续放缓,伴随政策调整“补贴退坡”,垃圾焚烧行业的关注焦点逐渐从新项目开发转移到已运营项目的精细化管控及智能化升级。同时,《“十四五”数字经济发展规划》强调了数据要素在工业生产中的重要性,海量工业数据也是垃圾焚烧行业实现精细化和智能化的技术基础。作为环保产业与火力发电的交叉行业,垃圾焚烧行业有自己独特的运营特点和目标,在传统工业自动化发展日趋完善的今天,基于数据技术和数字技术的垃圾焚烧行业的智能化转型,是垃圾焚烧行业未来的发展之路[7]。

4.4 固废一体化

《“十四五”城镇生活垃圾分类和处理设施发展规划》开启了“固废一体化”的高速发展窗口期。“十四五”规划鼓励生活垃圾协同处置,积极推广静脉产业园建设模式,探索建设综合处置生活垃圾、建筑垃圾、医疗废物、农林垃圾等各类固体废弃物的基地。垃圾焚烧企业作为城市循环再生+固废分类处置的承载方,依靠特许经营权模式叠加产业链的高度协同,在“固废一体化”布局上优势明显。目前焚烧行业龙头企业已经拥有一批成熟的“焚烧+”模式项目,预计越来越多垃圾焚烧企业将成为全产业链综合服务商。

经过二十多年的发展,生活垃圾焚烧发电项目已经遍布全国各地,目前全国有688座大规模的垃圾焚烧厂,处理规模达到78万t/d,数量多、规模大、标准高。生活垃圾焚烧发电厂不仅是环境处理设施,同时也是排放转移设施,因此在行业层面,生活垃圾焚烧发电应做到污染物达标排放、生活垃圾高效处置,探索高品质固废处理体系;

在社会层面,焚烧发电处置设施应为城市的高质量发展提供社会服务,并不断探索绿色低碳循环发展的途径。